废品损失核算流程是什么,废品损失核算流程表

时间:2023-08-21 16:23:01来源:废品回收网

产品中的废品怎样核算

借:废品损失,贷:生产成本。

3、残料入库,会计分录如下:借:原材料,贷:废品损失。

4、过失人赔偿,会计分录如下:借:其他应收款,贷:废品损失。

5、结转废品损失,会计分录如下:借:生产成本,贷:废品损失。

废品损失的计算

废品损失采用按废品所耗实际费用计算时,要将废品报废前与合格品计算在一起的各项费用,采用适当的分配方法在合格品与废品之间进行分配,计算出废品的实际成本,从“生产成本”科目贷方转入“废品损失”科目借方。

如果废品是在。

废品损失如何做相关会计处理

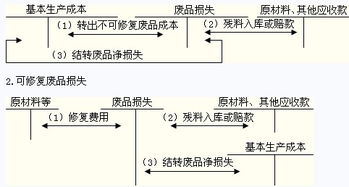

为了核算生产过程中发生的废品损失,可在“基本生产”账户下设置“废品损失”明细账户组织核算。

借方登记不可修复废品的生产成本和可修复废品的修复费用;贷方登记应从废品成本中扣除的回收废料的价值。

该账户借贷双方上述内容相抵。

请教成本会计问题:废品损失的核算

3、回收废品残料价值以及应向责任人索赔款项 借:原材料 其他应收款 贷:废品损失-××产品 4、根据废品损失明细帐归集的废品损失,结转分配废品净损失。

借:基本生产成本-××产品 贷:废品损失-××产品 在单独核算废。

推荐信息

- 废品制作鱼制作方法视频,废品做鱼

- 西安科技路废品回收站电话,西安废品回收点附近电话

- 废纸等生活废品怎么处理,废纸废物手工作品

- 废品回收修复系统小说,废品回收系统源码

- 废品搬迁资金报告怎么写,搬迁费用报告

- 南坪回收废品电话号码,重庆南坪收废品电话

- 澄江废品收购,收废品的电话是多少

- 收废品附近电话,长武收废品

- 废品防御者,防御阵型废物处理攻略

- 尼泊尔废品生意怎么样,尼泊尔建材生意

- 拣废品的孩子图片大全大图,捡废品的小孩子是什么电影

- 东川废品回收,东川废铁回收公司

- 飞艇模型废品制作视频,如何制作飞艇纸模

- 东凤镇废品回收及工厂废品回收电话,中山市东凤镇废品回收站

- 观城废品收购站地址,观山湖废品回收

- 昆山收废品的集聚地,昆山收废品的地方在哪

- 排山网图片

- 宁远废品店转让信息,宁远废品收购电话

- 织金废品回收整改方案,废品回收站整改方案

- 秀沿路收废品电话号码,步行街收废品电话

相关信息

- 西安科技路废品回收站电话,西安废品回收点附近电话

- 废纸等生活废品怎么处理,废纸废物手工作品

- 澄江废品收购,收废品的电话是多少

- 尼泊尔废品生意怎么样,尼泊尔建材生意

- 拣废品的孩子图片大全大图,捡废品的小孩子是什么电影

- 有关废品管理的法律,废品管理流程

- 物业再利用废品怎么处理,物业废品回收

- 销售面包废品会计分录,回收面包废料

- 哪家废品回收好一点,比较好的废品回收平台

- 废品站对联,废品回收春联

- 天门工业园区废品回收电话号码,天门废品收购站电话

- 凯奇和废品女皇哪个好

- 废品储存时间怎么算,废品存放管理规定

- 废品做平面礼服怎么做,废旧物品做礼服

- 丰城废品厂房出租,丰城废品市场新址

- 张家口收废品,张家口废品收购站

- 废品的主要分类有哪些,废品可分为哪几大类

- 废品几块钱一斤,废品值钱吗

- 珠海桥梁建筑废品回收费用多少,珠海桥梁切割

- 额敏县废品收购电话,额济纳旗废品收购站